PARTE 1 – Análise Estrutural da Cafeicultura Brasileira – Relatório do Grupo de Trabalho

O relatório Análise Estrutural da Cafeicultura Brasileira, foi elaborado por um grupo de trabalho formado por técnicos dos ministérios da Agricultura, Fazenda e do Planejamento e entidades do setor para nortear futuras tomadas de decisões do governo, ele informou que o Brasil é o único país com crescimento na produção de café arábica, graças ao aumento da produtividade, já que a área plantada se mantém constante.

Abaixo vejam o Relatório do Grupo de Trabalho que foi constituído pelo governo para encontrar caminhos para o fim da crise na cafeicultura. Baixem ou vejam abaixo o relatório intitulado Análise Estrutural da Cafeicultura Brasileira .

Os Links para baixar o documento.

Opção 1 – Confira o relatório do Grupo de Trabalho – Análise Estrutural da Cafeicultura Brasileira

Opção 2 – Clique aqui e acesse ao arquivo completo.

Abaixo o Relatório na integra.

Ministério da Agricultura, Pecuária e Abastecimento

Secretaria de Produção e Agroenergia

Relatório do Grupo de Trabalho

Análise Estrutural da Cafeicultura Brasileira

Ministério da Agricultura, Pecuária e Abastecimento:

José Gerardo Fontelles – Secretário Executivo

Manoel Vicente Fernandes Bertone – Secretário de Produção e Agroenergia

Robério Oliveira Silva – Chefe de Gabinete da SPAE

Ministério da Fazenda:

Nelson Henrique Barbosa Filho – Secretário de Política Econômica

Gilson Bittencourt – Secretário Adjunto de Política Econômica

José de Sampaio Barros – Coordenador da Secretaria de Política Econômica

Ministério do Planejamento, Orçamento e Gestão:

Sílvio Carlos do Amaral e Silva

Representantes do Setor Produtor:

Breno de Mesquita – Confederação da Agricultura e Pecuária do Brasil

Lúcio de Araújo Dias – Representante das Cooperativas de Produção

Renato Paiva – Representante das Cooperativas de Crédito

Agosto / 2009

Sumário Executivo

O Grupo de Trabalho criado para efetuar uma Análise Estrutural da Cafeicultura Brasileira apresenta seu relatório, cujo sumário executivo é o seguinte:

• O Brasil é o maior produtor, maior exportador e o segundo maior consumidor de café;

• A produção de café no Brasil está localizada principalmente nos estados de Minas Gerais, Espírito Santo, Bahia, São Paulo, Paraná e Rondônia;

• Espírito Santo e Rondônia concentram a produção de café conillon, enquanto os demais estados produzem o café arábica;

• A multiplicidade de regiões produtoras, com diferentes características de clima, volume e distribuição de chuvas, tipo de solo e topografia, implica em grande diversidade de modelos tecnológicos, com diferentes níveis de custos de produção e variedade de produtos que tem conferido ao Brasil excelente competitividade e conseqüente penetração nos mercados internacionais;

• A área plantada tem se mantido, com crescentes investimentos em novos plantios (muitos em substituição ou melhorias dos cafezais existentes), o que tem elevado a produtividade média;

• A produção de café vem aumentando ano a ano nas últimas safras, aparentemente a níveis superiores ao crescimento dos mercados interno e externo, o que pressiona os preços dos “Cafés do Brasil”;

• O custo de produção varia muito de região para região, e mais ainda, entre os diferentes sistemas de produção. Segundo dados do próprio setor, variam entre R$ 240 a R$ 370 por saca de 60 Kg de café arábica;

• O setor tem ampliado o acesso ao crédito rural, subindo de um patamar de cerca de R$ 3 bilhões há 5 anos atrás para R$ 6,7 bilhões em 2009, em contraponto ao discurso de representantes do setor de que o mesmo está endividado e não consegue ter acesso a novos créditos;

• As dívidas do setor somam cerca de R$ 7,8 bilhões (R$ 6,7 bilhões mais R$ 1,1 bilhão do Funcafé Dação e Securitização, renegociado até 2020, com taxa de juros de 3,75% e 3% ao ano, respectivamente);

• A oferta de crédito para o setor tem sido abundante, o que contribui para a elevação da produção e, consequentemente, para a queda nos preços;

• A inadimplência do setor é baixa, concentrada, nas regiões de cafeicultura mais antigas e tradicionais, onde o custo de produção é mais elevado e acumula problemas desde o ano 2000.

O custo é mais elevado nestas regiões devido ao uso mais intensivo de mão de obra contratada em decorrência da declividade do terreno, além do sistema de produção utilizado (cafezais mais velhos);

• Algumas cooperativas de crédito repassam recursos do Funcafé e da exigibilidade rural para os produtores de café. Alguns destes produtores tiveram dificuldade em saldar estas dívidas junto às cooperativas, mas as mesmas tiveram que quitar os débitos juntos ao Funcafé e aos bancos privados, descapitalizando-se;

• O Brasil tem aumentado suas exportações e sua participação no mercado internacional, tendo alcançado 32% nos últimos 12 meses, com faturamento recorde de US$ 4,6 Bilhões, mas os produtores não conseguem impor seus preços ao mercado nacional e internacional, em decorrência do excesso de oferta, e, principalmente, de sua falta de ordenamento desta.

• O consumo interno brasileiro também vem crescendo a taxas muito superiores (mais do dobro) das taxas de crescimento verificadas nos mercados internacionais, o que tem se dado com excelentes preços aos consumidores brasileiros, ou seja, sem pressionar os índices de inflação;

• A oferta de cafés robusta, produzidos em alguns países asiáticos e africanos, com custos mais baixos, também tem provocado redução dos preços internacionais;

• Os principais países produtores de café arábica (Colômbia, países centro americanos e México) têm apresentado estabilidade de produção nos últimos 20 anos, oferecendo oportunidade de crescimento aos “Cafés do Brasil”;

• O mercado internacional de café, considerada a produção, a comercialização e a evolução do consumo, apresenta características estruturais que tornam lentas as reações da produção aos estímulos de preços;

• A taxa de câmbio no Brasil adicionada ao custo Brasil tem pressionado os custos, e assim, a lucratividade de nossos produtores, sendo que a competitividade atual é fundamentada em função dos aspectos estruturais do mercado de café e da produção brasileira;

• Os países europeus impõem uma tarifa de 9% sobre os cafés solúveis produzidos no Brasil, encarecendo nosso produto e reduzindo os preços pagos aos produtores brasileiros;

• A proibição para efetuar Drawback de cafés verdes no Brasil, exigência para a produção de “blends” de café necessários para a exportação, tem estimulado a instalação de indústrias em outros países que permitem esta prática;

• A produção de café no Brasil apresenta uma bianualidade, produzindo sempre uma safra grande e outra menor (diferença de cerca de 25% entre elas), exigindo a formação de estoques para estabilizar a oferta e atender a demanda, que é constante, a preços estáveis;

• Os preços médios recebidos pelos produtores tem se situado nos últimos anos em torno de R$ 230 a R$ 290 por saca de 60 Kg de café arábica. Este valor remunera o custo de produção em algumas regiões, ficando abaixo do custo de produção de outras, dependendo do modelo tecnológico utilizado;

• O preço mínimo do café era de R$ 157 por saco nas safras de 2003 a 2007, tendo sido elevado para R$ 211 na safra 2007/2008 e para R$ 261,69 por saco para a safra 2008/2009 (colheitas de março a outubro de cada ano);

• A oferta de cafés de baixa qualidade e o aumento da produção dos cafés robustas pelos produtores contribui para a depressão dos preços do café de melhor qualidade;

• Muitos exportadores de café têm utilizado os créditos de PIS/COFINS para ganhar competitividade no mercado internacional, convertendo o crédito em renda, ao invés de repassá-lo aos produtores;

• As informações disponíveis pelo governo e pelo próprio setor privado sobre a produção, consumo e estoques no Brasil são deficientes e constantemente questionadas;

• O setor industrial de café e de comércio exterior tem tido dificuldade para acessar créditos para estocagem de produto, reduzindo ainda mais a demanda no período de safra.

Considerando que:

• A análise estrutural da produção cafeeira efetuada pelo Grupo de Trabalho indicou que o maior problema do setor produtor é a insuficiente renda do setor, que advém principalmente das características estruturais do mercado;

• Não é recomendável definir um preço mínimo muito elevado, o qual provocaria uma elevação ainda maior da produção e da oferta de café, em especial das regiões produtoras com custo mais baixo, o que pode reduzir ainda mais os preços;

• É preciso efetuar um choque de oferta (redução da oferta) do produto brasileiro, procurando elevar o preço médio pago aos produtores de café, a um novo patamar, mais próximo dos R$ 300 por saca;

• É preciso diminuir a oferta de café no mercado no ano de 2010, período em que o Brasil estará em um ciclo de safra alta.

• É preciso dosar bem a redução da oferta (por meio da ampliação dos estoques ou redução da produção), para evitar a perda de participação do Brasil no mercado internacional de café;

• O Brasil precisa ampliar a sua participação no mercado internacional de cafés solúveis;

• O crédito do PIS/COFINS, na forma em que está sendo concedido, pode estar contribuindo para a redução dos preços pagos aos produtores de café no Brasil;

• Há necessidade de reestruturação da produção cafeeira nos municípios onde os custos de produção são mais elevados, promovendo a reconversão de alguns produtores para outras atividades e, principalmente, para a melhoria dos sistemas produtivos, com a adoção de tecnologias mais modernas e de menor custo;

• A questão do endividamento dos produtores é menor do que a apresentada pelo setor em termos de inadimplência, mas é maior do que o inicialmente estimado pelo governo e tem seus problemas concentrados em regiões e modelos tecnológicos específicos, devendo ser tratada de forma pontual pelas instituições financeiras e pelos órgãos governamentais;

• É conveniente evitar uma nova renegociação das dívidas do café, nos casos em que os produtores tem café dado como garantia a financiamentos, bem como daqueles que estão com a produção colhida ou em fase de colheita;

• É conveniente evitar que produtores com endividamento recente se contaminem com o atual problema de renda, tendo em vista que agora não temos os problemas de política econômica (descasamento entre políticas de juros e preços) que afligiram o setor agrícola em outros momentos de nossa economia;

• Os preços pagos aos produtores pelo café estão abaixo do Preço Mínimo de Garantia (ao redor de R$ 240 por saca);

• É preciso melhorar as informações disponíveis sobre a produção, consumo e estoques de café no Brasil;

• É preciso adequar o crescimento da produção ao crescimento da demanda (nacional e exportações) de café, evitando uma produção muito superior ao consumo;

• As dificuldades regionais e de determinados modelos tecnológicos (mão de obra intensiva) estão expressas justamente no endividamento, de modo que uma solução que permita o recebimento dessas dívidas que tenha impacto na renda do setor terá a propriedade de atingir os dois objetivos pretendidos;

• A solução deve beneficiar principalmente os pequenos e médios produtores;

• Estamos no momento adequado para efetuar uma política de recomposição dos estoques públicos, posto que os produtores estão vendendo a produção abaixo dos custos e, principalmente, do preço mínimo.

Propostas

• O governo deve garantir o preço mínimo aos produtores de café, por meio de operações de aquisição de café – AGF, permitindo a aquisição de diferentes tipos de café, por meio de ágios e deságios, com base no preço mínimo;

• Permitir a quitação dos financiamentos de estocagem de café e de custeio efetuados com recursos do Funcafé, com vencimento em 2009, 2010 e 2011, em equivalente-produto pelo preço mínimo vigente, reduzindo a oferta e garantindo o preço mínimo aos produtores;

• Procurar retirar do mercado, via AGF ou recebimento de dívidas em produto, os cafés de baixa qualidade (comprar com preço compatível com o mercado e com um incentivo de indução à entrega desses cafés mais baixos assim como indução à adimplência e adesão ao programa de compras);

• Rever a política de Drawback de café verde, procurando agregar valor ao produto brasileiro e aumentar a competitividade nas exportações de café solúvel;

• Criar condicionantes as indústrias de café solúvel para a permissão do Drawback, como criação de empregos (plantas industriais), quantidade limitadas para aquisição de cafés no mercado internacional, restrita aos tipos e qualidades de cafés não disponíveis no mercado produtor nacional;

• Criar um programa de apoio a reestruturação/reconversão/revitalização da produção de café nos municípios onde o custo de produção é mais elevado;

• Solicitar uma maior atuação do Itamaraty nas negociações com a União Européia para a redução/eliminação das tarifas impostas ao café solúvel brasileiro;

• Rever a política de tributação/crédito de PIS/COFINS para toda a cadeia de produção do café brasileiro;

• Ampliar para outubro de 2009 o prazo para a renegociação das operações de custeio/colheita vencidas entre dezembro de 2008 e março de 2009, com a exigência do pagamento de 20% do saldo devedor para ter acesso a renegociação;

• Caso os preços do café mantenham-se abaixo do preço mínimo estabelecido, mesmo com as ações de estímulo adotadas pelo governo, sugerir aos agentes financeiros, a prorrogação de parte do valor das operações de custeio e colheita por até cinco anos, efetuados com recursos obrigatórios (RO), dos produtores com maiores dificuldades financeiras, mediante análise caso a caso e segundo as normas já estabelecidas no MCR 2.6 9;

• Criar uma linha de crédito de até R$ 100 milhões para as cooperativas de crédito renegociarem as dívidas dos produtores de café associados (4 anos);

• Desenvolver mecanismos para permitir um maior controle das informações sobre a oferta e demanda de café no Brasil;

• Determinar ao consórcio brasileiro de pesquisas cafeeiras a realização imediata de levantamento do parque cafeeiro brasileiro e dos estoques públicos e privados;

• Ampliar as linhas e os recursos para o financiamento destinado a estocagem de café pelas indústrias de café e pelas empresas de comércio exterior;

• Exigir para a liberação de recursos por meio de FAC e de LEC, que as industrias e exportadores comprovem que adquiriram dos produtores e cooperativas, o produto no mínimo, pelo preço mínimo, considerando os ágios e deságios em função da qualidade;

• Autorizar as instituições financeiras operadoras do Funcafé a renegociarem operações de financiamento de custeio e colheita, quando os produtores tiverem dificuldade para efetuar os pagamentos devido a problemas climáticos ou de preços, limitado a um percentual de suas carteiras;

• Reduzir a taxa de juros de 7,5% ao ano para 6,75% ao ano, a partir de 01/10/2009, das operações efetuadas pelo Funcafé na linha de crédito destinada aos produtores que tiveram perdas devido à chuva de granizo em 2008 e 2009;

• Reavaliar a efetividade das ações empreendidas em apoio aos produtores que sofreram chuva de granizo e propor ações que lhes garantam a sobrevivência no período até a obtenção de capacidade produtiva;

• Reduzir a taxa de juros de 7,5% ao ano para 6,75% ao ano, a partir de 01/10/2009, das operações “em ser” do Funcafé;

• Destinar recursos do Funcafé para os agricultores enquadrados no Pronaf, bem como estimular a utilização do PGPAF quando o preço médio de mercado estiver abaixo de preço de referência do Programa, atualmente vinculado ao Preço Mínimo.

• Revisão do sistema de governança (CDPC), buscando conferir mais agilidade e eficácia.

A Análise Estrutural da Cafeicultura

O Brasil é o maior e mais importante país produtor de café do mundo, apresentando uma notável diversidade de regiões produtoras, de qualidades de café, de modelos tecnológicos de produção e, conseqüentemente de custos de produção. O setor apresenta, ainda, uma cadeia produtiva interna bastante competente e dinâmica: os exportadores operam com inegável eficiência, utilizando-se de modernos instrumentos de comercialização; o mercado consumidor interno é o segundo maior mercado de café do mundo; a indústria de torrefação e moagem tem evoluído consideravelmente, passando também por um processo de consolidação que aumentou os investimentos internacionais no setor; e a indústria de café solúvel é a maior dentre os países produtores. Contamos também com a melhor infra-estrutura dentre todos os países produtores.

Dessa forma, de posse das informações acima comentadas, tenderíamos a pensar que o setor cafeeiro é invulnerável a crises, o que infelizmente não corresponde à realidade. Somos muito competitivos, contudo, todos os setores têm trabalhado com margens comprimidas, o que traz grandes preocupações e nos impede de formular políticas que melhorem nossa inserção no mercado internacional agregando maior valor à produção.

A gravidade da situação atual do setor da produção, expressa pelos cafeicultores de forma contundente durante a “Manifestação SOS Café, realizada na cidade de Varginha, associada a alguns indicadores positivos de produção e exportação, nos levou a necessidade de uma análise mais profunda da situação estrutural da produção cafeeira no Brasil, posto que, enquanto algumas regiões cafeeiras, absolutamente importantes do ponto de vista de geração de desenvolvimento regional, geração de emprego e renda, passam por indiscutível crise, outras regiões, com modelo tecnológico diverso, conseguem resistir e até mesmo proporcionar aumentos na produção cafeeira.

Reconhecendo esse fato e buscando melhor estruturar as decisões de políticas públicas para o setor, o Senhor Ministro da Agricultura, Pecuária e Abastecimento criou Grupo de Trabalho para proceder à análise estrutural da cafeicultura brasileira, visando permitir a adoção de políticas para a solução dos problemas crônicos.

O Grupo de Trabalho teve a oportunidade de discutir o Mercado Internacional de Café, as características peculiares da produção de café no Brasil e no mundo, a oferta de crédito ao setor cafeeiro, a tributação do setor, as reivindicações apresentadas pelas lideranças do setor produtor e as medidas tomadas pelo Governo até o momento.

O Mercado Internacional de Café

O café é produzido em países em desenvolvimento e, como será demonstrado posteriormente, consumido principalmente em países desenvolvidos, o que confere ao setor características bastante peculiares. Os vinte maiores países produtores totalizam produção de aproximadamente 123 milhões de sacas de café beneficiado, aproximadamente 95% da produção mundial, considerando o Brasil com safra média de 45 milhões de sacas.

Devido à importância dos três maiores produtores mundiais, Brasil, Vietnã e Colômbia, apresentamos a evolução da produção nesses principais protagonistas nos últimos vinte e três anos, partindo de 1985, assim como a evolução da produção do grupo de países da América Central e México.

Esse gráfico mostra o recente aparecimento do Vietnã no mercado internacional e seu acentuado crescimento, tornando-se o segundo maior país produtor em volume de café, cuja produção é predominantemente de café robusta. Observa-se ainda uma estagnação da produção Colombiana e dos países centro americanos e México, cujas produções cresceram nos períodos de vigência dos Acordos Internacionais do Café com cláusulas econômicas, quando esses países aproveitaram-se dos problemas climáticos brasileiros (geadas importantes) assim como da proteção proporcionada pelas cláusulas econômicas dos AIC.

É também notória a forma descontinuada com que se comportou a produção brasileira nesse período, o que se deveu a diferentes causas incidentes sobre uma produção que tem como característica principal o famoso ciclo bienal, ou seja, a característica de alternar uma produção maior e outra menor. Sobre esse comportamento devemos mencionar também os consistentes sinais de aumentos de produção, tanto em termos totais quanto na média por hectare, observados recentemente.

A produção cafeeira mundial apresenta aspectos estruturais que merecem ser destacados visando uma maior compreensão do comportamento do mercado:

– Trata-se de uma atividade de longo prazo, que exige elevados investimentos em seu início o que, portanto, limita a possibilidade de redução futura em caso de preços adversos. As lavouras de café têm longevidade superior a vinte anos, sendo que em determinados países, que adotam menor nível tecnológico essa longevidade é ainda superior;

– Dessa forma, entre o plantio e a fase produtiva, a realidade econômica da atividade pode mudar significativamente, sem que o produtor possa reverter sua decisão, sair do investimento e reduzir a produção, o que desequilibra a relação entre oferta e demanda, baixando os preços e mesmo assim mantendo o produtor na atividade por longo tempo;

– Utiliza mão de obra de forma intensiva, de modo que nas regiões onde esse custo é baixo a competitividade é maior;

– Assim, o tempo de reação da produção aos estímulos de preços é grande, ou seja, a reação é lenta. Principalmente para diminuição da produção, uma vez que a erradicação dificilmente acontece plenamente, pautando-se mais pela exaustão por maus tratos do que pela consciente decisão de erradicar-se a lavoura em caso de baixa lucratividade;

– A tecnologia adotada é definida substancialmente na época do plantio (variedades, densidade, mecanização, regiões cafeeiras, irrigação) de forma que eventuais evoluções tecnológicas visando maior competitividade se dão também lentamente;

– O produto é não perecível, e de fácil armazenagem, de modo que eventuais excessos de produção, além de serem mais difíceis de frear, acabam gerando excedentes que pesam sobre o mercado por diversos anos. Dessa forma, é fundamental que não se cometam erros que levem a um excesso de produção, pois assim ocorrendo, o ajuste é lento e inevitavelmente contribuem para enormes prejuízos aos produtores;

– A produção se dá, em sua grande maioria, em países em desenvolvimento, onde há excedente de mão de obra não qualificada, de baixo custo. Devido ao uso intensivo de mão obra na produção cafeeira, quanto menor o custo desse fator de produção, mais competitivo é o país ou a região produtora;

– O mercado internacional tem sua estrutura afetada ainda pelo fato de que o maior país, o Brasil, tem produções alternadas em altas e baixas, com diferença entre uma e outra superior a do quarto ou quinto maior país produtor, além do que sua produção muitas vezes foi prejudicada por eventos climáticos, principalmente secas;

– Há uma grande tendência à geração de excedentes, cuja administração nos anos anteriores a 1989, cabia aos países produtores e que agora estão a cargo do mercado de forma geral. O controle sobre esses excedentes acaba sendo fundamental para os preços internacionais;

– Anote-se ainda que devido à sua importância estratégica para a economia dos países produtores, a atividade é, em muitos casos, estreitamente monitorada pelos governos desses países, que formulam políticas de apoio que acabam por garantir as atividades em períodos de crise, alongando ainda mais, os eventuais períodos de ajuste da produção aos níveis de consumo;

– Recentemente o café arábica vem enfrentando outro problema estrutural. A competição do café robusta. Esse produto, muito mais barato, antes utilizado apenas como minoritário nos blends, passou a ser processado com tecnologias mais avançadas e, devido ao seu baixo custo, tem substituído o café arábica cada vez em maior proporção;

– O consumo de café nos países importadores apresenta lento crescimento, a despeito do esforço de todos para que esse crescimento ocorra de forma mais acentuada e rápida, fazendo com que a absorção dos excedentes se dê de forma muito gradual;

– A indústria de torrefação mundial é muito concentrada, com os 6 principais grupos (Nestlé, Kraft Foods Inc., Sara Lee Corp., Folgers, Tchibo e Starbucks) representando mais de 50% do mercado;

– Os principais países consumidores são países desenvolvidos. Há que se lembrar, ainda, o caso da Alemanha, que embora tenha seu consumo avaliado em aproximadamente 10 milhões de sacas (terceira posição em consumo), tem uma maior atividade comercial, uma vez que seus traders e sua indústria atua também com muita força na distribuição de café a países do leste europeu, o que a leva a importar mais de 17 milhões de sacas anualmente. Observa-se que o Brasil é exceção à regra dentre os consumidores, pois somos o maior país produtor e o segundo maior consumidor internacional de café;

– O comércio internacional do café apresenta ainda, como importante elo da cadeia de distribuição, os traders, que atuam nas atividades de logística, aí incluídos transporte, armazenagem, financiamento, cobertura de riscos de preços (hedge), muitas vezes composição de blends de cafés de diversas origens, e assim têm papel importantíssimo no ordenamento do fluxo da oferta mundial. Neste caso, o grau de concentração também é elevado, com os 7 maiores (Neumann, Volcafé, Esteve, Dreyfus, Olam, Noble e Sucafina) representando metade do comércio mundial. Se incluirmos duas outras empresas, cujo capital é detido exclusivamente por empresas de torrefação (Kraft e Sara Lee), chegamos a uma participação de 73% do comércio nos países consumidores;

– É tendência do comércio e da indústria, em termos gerais, fomentar políticas que estimulam o aumento da produção além das necessidades, de modo a evitar-se trabalhar em situação de aperto de oferta, procurando priorizar teorias de que o mais importante é fazer o consumo crescer para absorver a produção excedente. O fato é que a capacidade de crescimento da produção é ilimitada e para crescer a reação aos estímulos de preços é rápida, ao contrário da diminuição, de modo que curtos períodos de bons preços, no caso brasileiro principalmente, levam a um rápido crescimento da produção e a geração de excedentes contínuos;

– A indução da produção mediante estímulos outros que não preços também tem sido adotada, como por exemplo, financiamentos de custeio ou investimentos, gerando-se uma produção que acaba por impedir a necessária evolução dos preços para remunerá-la adequadamente. É essa situação que acaba levando o produtor a uma situação de inadimplência financeira que tanto esforço tem exigido dos governos;

– O consumo interno dos países produtores, devido ao menor nível de renda desses países em relação aos países desenvolvidos e grandes consumidores, acaba se caracterizando por ser de um produto de qualidade inferior, em termos médios. Também devido à disparidade de renda entre os países produtores e consumidores, esse volume acaba se constituindo numa reserva para o mercado dos países mais ricos, posto que em caso de escassez o produto acaba fluindo para o mercado que paga melhores preços. Assim, os mercados internos de países produtores podem ser acessados por cafés inferiores produzidos pelos demais países, caso a importação de café nesses países se dê livremente;

– Embora os preços do café tenham se elevado em dólares nos últimos anos, principalmente devido à desvalorização do dólar no mercado internacional, a participação da matéria prima no custo do produto final colocado nas gôndolas dos supermercados continua bastante baixa, em torno de 20%;

– Além de todos esses fatores, o consumo da matéria prima apresenta-se com fortes indícios de inelasticidade em relação ao comportamento dos preços, ou seja, preços baixos não elevam o consumo de forma significativa e preços elevados, desde que razoáveis, também não o inibem de forma significativa;

Assim, a estrutura do mercado internacional do café implica em enormes dificuldades para o repasse de aumento de custos dos produtores às indústrias e conseqüentemente aos consumidores.

A seguir apresentamos uma visão da oferta e demanda de café no período recente bem como perspectiva futura de curto prazo. As safras ascendentes previstas para o Brasil parecem indicar, aos olhos do mercado, uma oferta plena para os próximos anos, de 2009 a 2011.

O comportamento da relação entre oferta e demanda prevista acima demonstra que é preciso muito cuidado com as políticas a serem delineadas para os próximos meses, de modo a permitir um apoio ao produtor brasileiro de forma consistente e não apenas pontual. Um apoio efetivo pode realmente depender de mudanças na governança brasileira da cafeicultura, mudanças estas, que considerem as questões estruturais mencionadas inicialmente e que sejam dimensionadas para descomprimir as margens de todos os setores da cadeia produtiva do café no Brasil. Essas mudanças, que serão abordadas posteriormente, devem ser plenamente debatidas com toda a cadeia produtiva e devem considerar previamente os possíveis problemas que poderão advir desse eventual novo modelo de governança.

Características Peculiares da Cafeicultura Brasileira

O Brasil é o maior produtor e exportador mundial de café, e o segundo maior consumidor do produto. O café é produzido em 14 estados, está presente em cerca de 1.900 municípios e emprega direta e indiretamente aproximadamente 8,4 milhões de trabalhadores. A safra colhida em 2008 alcançou, segundo a Conab, 45,99 milhões de sacas de 60 quilos de café beneficiado, e prevê-se que a safra em curso, de ciclo baixo, alcance o volume de aproximadamente 40 milhões de sacas.

Para avaliarmos a performance da cafeicultura brasileira no período recente, apresentamos a seguir alguns gráficos com séries históricas, iniciando com o que apresenta a evolução da produção nacional, considerando três fontes de informações, posto que só recentemente foi feito um trabalho visando harmonizar as metodologias entre Conab e IBGE. Assim, anotamos as informações a partir dessas duas fontes e a do Departamento de Agricultura dos Estados Unidos (USDA), muito considerada pelo mercado internacional.

Esse gráfico mostra uma leve ascendência da produção entre 1997 e 2001, com uma forte elevação em 2002, num comportamento atípico se considerada toda a série, e que foi seguida de um período em que os ciclos bienais foram mais marcantes e que indicam novamente nova leve ascendência. É importante anotar que nesse período, de 2002 a 2009, os produtores passaram por grandes dificuldades, com preços inferiores aos custos e tiveram que conviver com problemas climáticos pontuais. No entanto, considerada a previsão da Conab para a safra em curso, de 40 milhões de sacas, observamos que, embora de ciclo baixo essa produção será melhor que a de 2007, safra de ciclo baixo anterior. Para 2010, as estimativas apontam para uma safra melhor que a de 2008, confirmando esse movimento ascendente.

A evolução das exportações e da receita cambial mostra evolução significativa.

Observa-se que no período de 89 a 93, com os países produtores, inclusive o Brasil, mais agressivos, a receita de exportações cai, vindo a se recuperar no período pós geada, com a redução dos embarques. Com a recuperação do volume exportado de 1999 até 2004, a receita cai acentuadamente. Já no período recente, de 2004 em diante, cremos que muito em função da fraqueza do dólar no mercado internacional, ou da força do real, tivemos uma elevação das vendas e da receita em dólares.

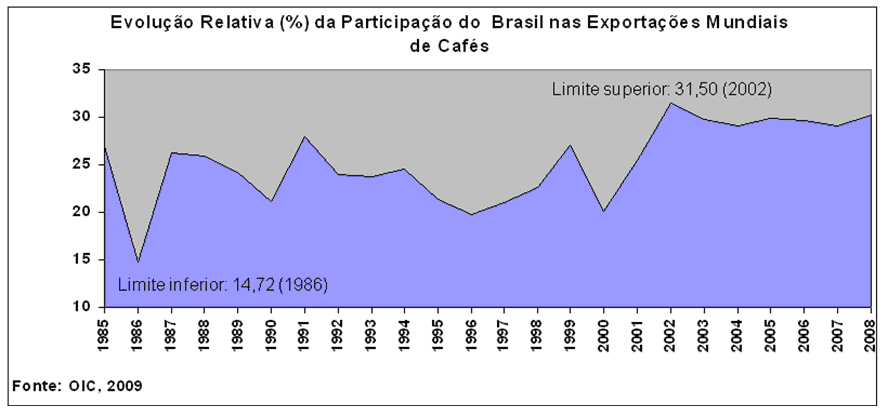

A participação brasileira no mercado internacional foi também significativamente alterada nesse período de livre mercado, atingindo 31,5% em 2002, nível que se repete atualmente, agora com uma receita cambial também muito significativa, já que em 2002 essa melhor participação de mercado se deu com um faturamento cambial irrisório, de menos de um terço do atual, à custa de uma grande crise do setor produtor.

É justamente esse comportamento do mercado de café que levou a Colômbia, país produtor com melhor organização interna e com um sistema de inteligência cafeeira considerado bastante eficiente pelo comércio internacional do café, a traçar uma política de estagnação de sua produção visando valorizar seu produto, mesmo que à custa de perda de parcela de sua participação de mercado, que agora dizem querer recuperar de forma gradativa e muito bem planejada.

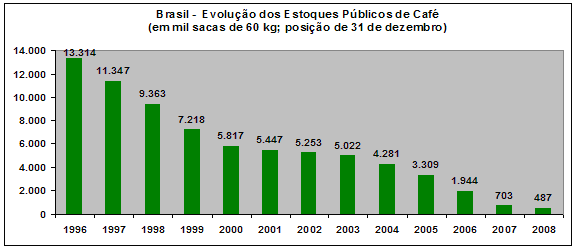

Os estoques públicos brasileiros, formados nos anos de 1987 a 1989, foram gradativamente vendidos a partir de 1994, inicialmente de forma mais agressiva e posteriormente, já no Governo do Presidente Lula, de forma mais comedida. Abaixo anotamos a representação gráfica dos volumes existentes no final de dezembro de cada ano a partir de 1996.

A Situação dos Produtores Brasileiros

A situação dos cafeicultores brasileiros produtores de café arábica é considerada bastante delicada em termos gerais. Para muitos produtores, a questão central está focada na redução da renda obtida, quando comparada com anos anteriores.

Os cafeicultores produtores de conillon se encontram em melhor situação, não demandando medidas governamentais imediatas. Esses estão em fase de investimentos em aumento da produção e, conforme já comentado anteriormente, contam com a possibilidade de avançar sobre o mercado de café arábica.

A evolução do preço do café arábica mostra uma inusitada estabilidade no período recente, o que se contrapõe a custos ascendentes. Apesar da significativa oscilação da taxa de câmbio entre o real e o dólar, que culminou com uma valorização de nossa moeda, com o correspondente impacto nos custos de produção, observamos a manutenção dos preços do café em torno de R$ 250,00 (duzentos e cinquenta reais), considerado o indicador Esalq para o café arábica tipo 6 bebida dura, café de nível de qualidade acima da média, produzido numa quantidade em torno de 40% da produção total dos produtores, numa safra normal.

O comportamento dos preços do café arábica leva à indagação se esses preços teriam sido suficientes para que o produtor tivesse uma renda adequada durante os últimos anos. Ou se esses preços foram apenas os considerados suficientes, pelo “mercado” cuja situação estrutural foi demonstrada no início deste trabalho, apenas para que a produção se mantivesse.

A renda é, ou deveria ser, a base para a sustentabilidade do negócio.

A cafeicultura é, por natureza, um negócio de alto risco, pois está sujeita às condições de clima, ao ataque de pragas, e às condições de um mercado que estruturalmente lhe é adverso. Não é incomum que o mercado se comporte sob condições não efetivamente relacionadas com o que se denomina “fundamentos”, ou seja, as condições de produção, estoques, oferta e demanda.

Considerando que a renda é o resultado da relação do preço e da quantidade produzida, menos o custo de produção, dimensionados para uma produção normal, que pode ter sido impactada pelos riscos acima anotados, devemos analisar com profundidade todos esses fatores de modo a verificarmos se a renda do produtor foi satisfatória para o cumprimento de seus compromissos e o sustento de sua família.

A questão da apuração de custos de produção é complexa e, tendo em vista as dificuldades de transferências desses custos aos demais elos da cadeia produtiva, seu adequado dimensionamento é de fundamental importância na formulação das políticas públicas para o setor.

Após intenso debate com o setor produtor, e considerando objetivos de suporte de preços para esta safra, com políticas de sustentação baseada em vultoso volume de recursos para financiamento e um programa de opções de venda com volume de três milhões de sacas, foi estabelecido preço mínimo de garantia de R$ 261,69 por saca de 60 quilos de café beneficiado bebida dura tipo 6 (86 defeitos) peneira 13 acima permitido vazamento de até 10%, equivalente ao custo variável médio de produção. O custo total médio apurado segundo essa mesma metodologia alcançou R$ 282,00. O preço mínimo, apesar de bastante questionado, permitiu que fossem adotadas políticas tendo-o como base, como o programa de opções ao nível de R$303,50 por saca para novembro e o pagamento de parcela do empréstimo de dação (alongamento do Funcafé) em café.

Para os fins deste estudo, foi consultado as 42 cooperativas que trabalham com café sobre diversos assuntos, dentre eles o custo de produção na região. Segundo essas cooperativas, o custo total no Sul de Minas Gerais está entre R$ 260,00 e R$ 371,00, enquanto que no Triângulo Mineiro / Alto do Paranaíba está entre R$ 233,00 e R$ 326,00. As cooperativas do estado de São Paulo indicaram custos entre R$ 250,00 e R$ 389,00, enquanto que as do Paraná indicaram custos em torno de R$ 240,00.

Observa-se a grande dispersão de custos entre regiões e até mesmo dentro de uma mesma região, o que demonstra a complexidade do tema.

Assim, é conveniente analisarmos com maior profundidade as características das diversas regiões cafeeiras de nosso país, assim como os modelos tecnológicos nelas predominante.

O Brasil possui uma cafeicultura bastante diversificada, com regiões que diferem uma das outras em razão do clima, distribuição das chuvas, topografia, maior ou menor possibilidade de mecanização, maior grau de utilização de mão de obra (disponível em graus também diferenciados), grau de utilização de sistemas de irrigação, enfim, diferenças naturais, sociais e tecnológicas. Mas em todos os casos a cafeicultura desempenha papel de igual importância econômica, no desenvolvimento das diversas regiões, devendo assim ser vista com o mesmo grau de interesse governamental. Essa diversidade de regiões, modelos tecnológicos, e de qualidades de café nos proporciona enorme diferencial de competitividade internacional, devendo, todas, ser igualmente valorizadas na formulação de políticas públicas. Com base em trabalho preparado por técnicos do MAPA/PROCAFÉ e das cooperativas de cafeicultores, apresentamos a seguir os tipos e sistemas de exploração característicos de nossa cafeicultura:

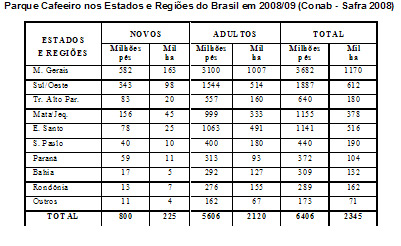

A lavoura cafeeira no Brasil é cultivada em variadas regiões, em diversos Estados, sendo ocupados com a cultura cerca de 2,35 milhões de hectares (situação em 2008/09), com maior concentração em Minas Gerais e Espírito Santo, com áreas significativas, também, em São Paulo, Bahia e Rondônia, Paraná e mais os pequenos Estados produtores, como Mato Grosso, Pará, Rio de Janeiro, Pernambuco, Ceará, Acre e Goiás.

Parque Cafeeiro nos Estados e Regiões do Brasil em 2008/09 (Conab – Safra 2008)

A tipificação da cafeicultura pode ser feita de acordo com a semelhança das condições ambientais de cultivo, podendo-se agrupar em cinco tipos principais:

a) A cafeicultura dos cerrados, composta de cerca de 860 mil hectares, a mais expressiva, compreendendo áreas do Triângulo/Alto Parnaíba, Noroeste, Sul e Oeste de Minas Gerais, parte da Mogiana, em São Paulo, a área de Luiz Eduardo Magalhães e vizinhos na Bahia, áreas de Mato Grosso e Goiás.

b) A cafeicultura de montanha, ocupando cerca de 600 mil ha, a segunda em tamanho, abrangendo áreas da zona serrana do Espírito Santo, Zona da Mata de Minas e do Estado do Rio de Janeiro, e parte do Sul de Minas e vizinhas serranas em São Paulo.

c) Cafeicultura de robusta, com cerca de 560 mil ha, compreendendo as regiões de baixa altitude no Espírito Santo e áreas vizinhas no Sul da Bahia e Vale do Rio Doce em Minas, e nos Estados de Rondônia, Mato Grosso (parte) e Pará.

d) Cafeicultura tradicional, com cerca de 220 mil ha, em áreas mais ao Sul do país, em São Paulo e Paraná

e) Cafeicultura do Nordeste, com cerca de 100 mil ha, em áreas de chapada da Bahia, Pernambuco e Ceará.

A tipificação da cafeicultura, e, mais adiante, a caracterização dos sistemas predominantes de exploração, são aspectos importantes para a análise mais detalhada da geração de renda, e, assim, entender a capacidade de competição de cada tipo e/ou sistema.

Na cafeicultura dos cerrados os pontos favoráveis são a mecanização, a boa qualidade dos cafés e a estrutura empresarial, que permite produção em grande escala.. O grande fator para redução de custos é a mecanização, que é usada em todo o processo produtivo, especialmente na colheita, que representa mais de 30% de custo total da produção de café. As dificuldades são as condições climáticas, com predominância de áreas com stress hídrico, que condicionam a necessidade crescente de irrigação. Justamente essa necessidade de irrigação proporciona-lhe também, concomitantemente, um aumento dos custos, assim como um aumento de produtividade média por hectare, podendo resultar, caso a produção seja normal, em menor custo por saca e maior competitividade. Outro fator que caracteriza as regiões de cerrado, ao menos por enquanto, é a ausência de chuva na colheita, o que eleva a qualidade média produzida impactando positivamente a renda do produtor.

A cafeicultura de montanha é concentrada em pequenos produtores, muitos de base familiar, explorando áreas menores. O ponto favorável é a predominância de boas condições de chuva e de solos mais ricos em matéria orgânica, com a adequada infra-estrutura para a produção e comercialização dos cafés, com proximidade dos centros consumidores e da rede portuária. As dificuldades residem na necessidade de maior uso de mão de obra, que tem sido escassa e eleva os custos de produção. A cafeicultura de montanha proporciona também a possibilidade de produção de cafés de excelente qualidade, principalmente no sul de Minas Gerais. A cafeicultura de montanha da zona da mata de Minas Gerais, assim como a cafeicultura do arábica do Espírito Santo, que se caracterizavam no passado por apresentar qualidade específica (rio zona) hoje apresentam considerável evolução, destacando-se por produzir cafés de qualidade especial. São áreas que produzem cafés com excelente possibilidade de substituir cafés lavados (colombianos) mediante utilização de adequados procedimentos de colheita e processamento do café colhido (“cereja descascado” ou café despolpado e desmucilado). No estado do Espírito Santo está se implementando, neste momento, em que a crise se faz presente, o programa “Renovar Arábica”, um esforço de renovação buscando implantar novas variedades em densidade adequada, buscando melhoria de produtividade média e de qualidade. No entanto, para garantir que essa produção encontre o mercado adequado é necessário nível especial de organização dos produtores, de modo a que lhes seja devidamente repassado o preço compatível com a qualidade ofertada. O sul de Minas Gerais, onde essa cafeicultura predomina, é a região brasileira melhor organizada em cooperativas de produtores, assim como por uma estrutura comercial bastante forte e competitiva, de modo que não se trata de desafio impossível.

A cafeicultura de robusta é a que está crescendo mais ultimamente, devido a fatores favoráveis como preços mais remuneradores, diante do seu custo de produção mais baixo (30% menor) e da boa capacidade produtiva dos cafeeiros, sem ciclo bienal pronunciado, aliada a maior resistência da espécie C. canephora (variedade conillon), às condições ambientais e ao trato menos cuidadoso exigido, devido à rusticidade das plantas. A condição desfavorável tem sido o grande déficit hídrico que ocorre, exigindo, de forma crescente, a irrigação de salvação, na época de florada e na granação dos frutos. A necessidade de irrigação, com boas respostas produtivas, pode ser estendida a praticamente todas as principais regiões atuais de cultivo do robusta, sendo muito importante no Espírito Santo, extremo sul da Bahia, no Vale do Rio Doce em Minas e em Rondônia.

A cafeicultura tradicional, como o nome indica, é aquela remanescente ou renovada nas áreas cafeeiras mais antigas, nos Estados de São Paulo e Paraná, tendo como principal característica a boa diversificação de culturas, o que facilita o seu desenvolvimento, mas também ameaça a sobrevivência da lavoura cafeeira nestes estados.

Poderíamos considerar como um sistema à parte também a cafeicultura adensada, modelo adotado para as pequenas propriedades do Paraná, com variedade específica para as condições de clima da região, onde ainda ocorre elevado risco de geadas, exigindo variedades precoces, tem contribuído para a melhoria do nível de competição da cafeicultura em relação a outros cultivos. De maior produtividade por hectare e de também elevada utilização de mão de obra, por ser familiar, portanto, de menor risco de elevação de custos pelo salário mínimo ou pela incidência dos encargos sociais. O Estado do Paraná apresenta também um excelente estágio de organização, que se dá através da boa coordenação entre IAPAR, EMATER, DERAL, cooperativas e associações, unidas na Câmara Setorial do Café, que desenvolvem proeminente trabalho de melhoria de qualidade da produção e difusão de tecnologias. Hoje, considerada a escassez de mão de obra, as lideranças paranaenses sob orientação do IAPAR, já consideram a urgente necessidade de alterar o sistema produtivo, buscando uma densidade que permita a mecanização de pequeno porte, buscando associar produtividade média elevada à menor utilização de mão de obra. É desnecessário dizer que essa “mudança tecnológica” exige elevados investimentos e tempo para se concretizar, uma das situações estruturais mencionadas no início deste trabalho.

A cafeicultura do Nordeste, caracterizada pelo uso de áreas de chapada de altitude elevada, como o Planalto de Conquista e a Chapada Diamantina na Bahia e as Serras de Baturité e Ibiapaba no Ceará, e de Garanhuns em Pernambuco, explorando plantações de café arábica, constitui-se em fator importante para geração de empregos e no atendimento ao consumo regional. Suas vantagens são a maior disponibilidade de mão de obra e a tradição no preparo de cafés despolpados. As desvantagens estão no clima irregular, com falta de chuvas de outubro a fevereiro, com boas respostas à irrigação, alem da maturação desigualada, exigindo 2-3 passadas de colheita.

Verifica-se que todos os tipos de cafeicultura têm expressão significativa e importância econômico-social a nível regional e global, com destaque para a cafeicultura dos cerrados, das montanhas e de robusta. Elas têm seus pontos positivos e negativos, cabendo à política cafeeira fazer o devido acompanhamento, para solucionar problemas específicos e efetuar os ajustes de acordo com as necessidades de produção, sendo que as condições de mercado irão, naturalmente, nortear a sua evolução.

Sistemas de exploração

Na atividade de produção de café no Brasil podem ser destacados 3 sistemas principais de exploração, diferenciados pelo tamanho do empreendimento, assim:

– O pequeno produtor, alguns de base familiar, onde se cultiva até cerca de 10 ha de lavoura de café por propriedade;

– O cafeicultor médio, que se convencionou como aquele que tem entre 10-50 ha em cafezais.

– O grande cafeicultor, com mais de 50 ha de lavouras.

Ultimamente, com os custos fixos aumentados e com a mecanização, tem-se tido necessidade de explorar áreas maiores, visando maior economia de escala. Assim, poderiam ser adotadas duas sub-categorias, sendo os produtores médios empresariais, com 50-100 ha de lavouras e os grandes empresariais, estes com mais de 100 ha., quando o índice de mecanização pode ser maior e tornar a atividade mais eficiente.

A participação de cada um desses tipos/tamanhos de exploração, no global da atividade de produção cafeeira, não pode ser feita de forma precisa, pois não existem dados estatísticos atuais sobre o tema.

Constata-se que propriedades médias e grandes estão mais concentradas na Bahia, no Triângulo, Alto Paranaíba, Norte/Noroeste e Jequitinhonha em Minas Gerais; as médias no Sul de Minas e em São Paulo e as pequenas na Zona da Mata de Minas Gerais , Paraná, Espírito Santo e Rondônia.

Em termos de produtividade das lavouras, devido ao maior uso de tecnologia e pela maior disponibilidade de capital, as propriedades grandes apresentam níveis ligeiramente superiores, vindo em seguida as pequenas, devido ao maior adensamento das lavouras e por contar com maior facilidade de mão de obra. As propriedades médias, pressionadas pelas dificuldades de recursos e pelos elevados custos da mão de obra contratada, acaba tendo sua produtividade comprometida devido à descapitalização do produtor. Assim como na agricultura de forma geral, prevalece também na cafeicultura uma pressão maior sobre a classe média rural, que tem sido vítima de uma diminuição acentuada de sua renda líquida. As diferenças de produtividade média em cada categoria de propriedade tem sido, no entanto, muito pequena, com a constatação de diferenciais de 7-10%.

É preciso destacar o fato de que apesar de se classificar como grande produtor aqueles com propriedades de mais de 50 ha de cafezais, na condição atual essa área não atinge uma escala ideal para uma cafeicultura empresarial, que seria viável com mais de 100 ha por viabilizar maior distribuição de custos fixos, principalmente no que se refere à colheita mecanizada.

Dentre as pequenas propriedades, destacam-se aquelas que usam apenas mão de obra familiar, sendo mais competitivas graças à desoneração de encargos e obrigatoriedades diversas, assim como pela disponibilidade de financiamentos em condições mais adequadas, como o Pronaf.

Já, os médios produtores, na sua grande maioria, não tem sido competitivos, considerando os custos atuais do café e os preços praticados pelo mercado.

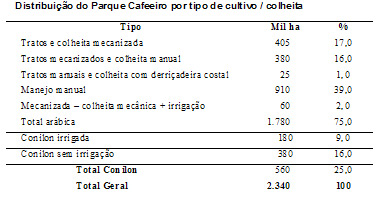

No quadro abaixo procuramos estimar a distribuição do parque cafeeiro, onde são incluídos os sistemas de manejo mecanizado total (tratos + colheita), o manejo semi – mecanizado e totalmente manual:

Distribuição do Parque Cafeeiro por tipo de cultivo / colheita

Verifica-se que os grandes produtores, aqueles com mecanização plena, irrigação e capitalizados e que podem produzir café a custos competitivos, representam apenas 16% do potencial produtivo nacional.

Consideramos que todos os perfis de produtores têm papel importante na composição do parque cafeeiro e da produção brasileira de café.

Uma análise estrutural da produção cafeeira do Brasil não pode deixar de contemplar com maior profundidade a atuação das cooperativas de cafeicultores. Assim, o Grupo de Trabalho criado para essa análise estrutural solicitou informações as cooperativas que atuam com café, nas mais diversas regiões cafeeiras, sendo que em muitas delas o café não é a atividade principal, embora já tenha sido no passado. Com base nos levantamentos mensais de estoques efetuados pelo Conselho Nacional do Café e na safra derivada de café apurada mediante informações de mercado, apuramos as seguintes participações dos recebimentos de café das cooperativas monitoradas por aquela entidade nessa produção derivada:

Mesmo considerando a produção brasileira total, a participação das cooperativas na economia cafeeira já se apresenta significativa, chegando a atingir aproximadamente 30% da produção em alguns momentos. Essa importância aumenta muito quando consideramos apenas a produção de café arábica, já que o cooperativismo monitorado inclui apenas uma cooperativa cujos cooperados produzem conillon. Se regionalizada essa atuação, e considerando-se que o cooperativismo cafeeiro encontra-se preponderantemente em Minas Gerais, mais precisamente na região do sul de Minas Gerais, veremos a enorme importância regional dessas empresas dos produtores.

Dentre as atividades exercidas pelas cooperativas podemos destacar: serviços de benefício e rebenefício do café, comercialização da produção no mercado interno e externo, compra de insumos (adubos e defensivos), armazenagem e seguro da produção estocada, repasses de financiamentos de diversas fontes e linhas de crédito, assistência agronômica e difusão de tecnologia (as cooperativas que responderam aos formulários dispõem de aproximadamente 110 agrônomos), disponibilização de modernos instrumentos de comercialização, tais como CPR’s e cobertura de riscos em bolsas de mercadorias, participação em pesquisa agronômica em parceria com os diversos órgãos de pesquisa regionalizando os experimentos, programas de certificação e rastreabilidade da produção dos cooperados, georeferenciamento de propriedades, atividades de treinamento de produtores e seus funcionários, integração da cafeicultura com outras atividades dos cooperados, facilitando assim a implementação de atividades de diversificação visando diminuição dos riscos e aproveitamento de sinergias, apuração dos custos de produção regionais tendo em vista características e modelos tecnológicos específicos, difusão sobre informações de mercado e, por fim, mas, não menos importante, participação ativa na formulação das políticas públicas para o setor através da participação do Conselho Nacional do Café no Conselho Deliberativo da Política do Café.

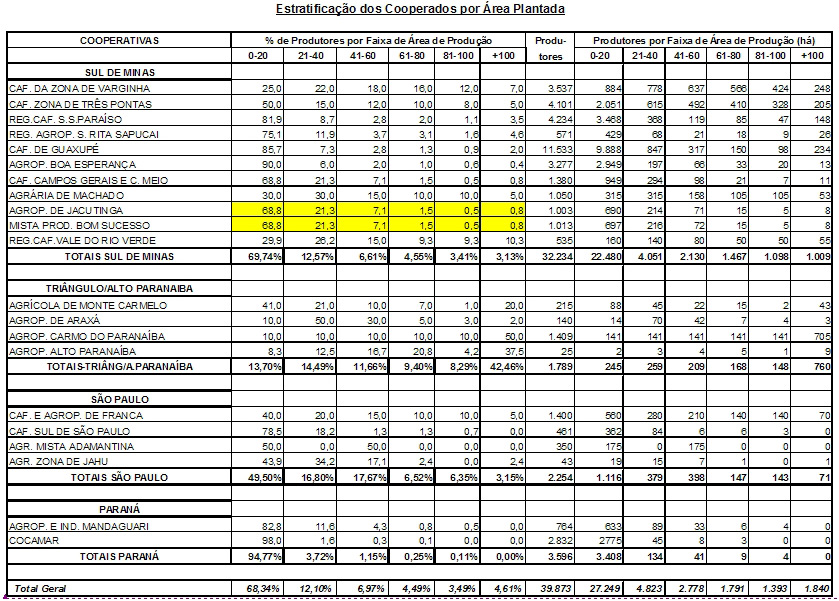

A estrutura fundiária dos produtores relativa às cooperativas que responderam ao nosso questionário é a seguinte:

Observa-se a grande incidência de pequenos produtores nas cooperativas pesquisadas, o que explica sua enorme importância social.

Devido ao perfil do produtor cooperado, na maioria pequenos e médios produtores, a atuação das cooperativas acaba tendo um significativo reflexo no mercado regional de café, assim como no de insumos. Os preços das cooperativas acabam se tornando referencial para os comerciantes em geral, e considerando-se que sua atuação se faz com margens bastante limitadas, essas margens acabam se replicando nas do comércio em geral. Assim, quando uma cooperativa importante em sua região passa por problemas, toda aquela região acaba tendo seus preços relativos menos atrativos para os produtores em geral. Assim, é comum que, em regiões sem cooperativas, os produtores de maior porte procurem atendimento em cooperativas ou no comércio de outras regiões. Aos pequenos dessas regiões menos assistidas, cabem, infelizmente, contentar-se com o comércio local, onde normalmente as margens lhe são mais desvantajosas.

A mais importante região cafeeira do país, o sul de Minas Gerais, embora seja também a região considerada de maior custo devido ao modelo tecnológico exigido por sua topografia, qual seja a predominância da cafeicultura de montanha, é também a região cafeeira onde o cooperativismo é mais desenvolvido e onde a força política dos produtores se demonstra também maior e mais organizada, fato que não se deve considerar coincidência. A força da cafeicultura do sul de Minas Gerais advém também e, muito provavelmente, justamente de sua maior organização classista e cooperativista.

Devido justamente a sua grande importância na atividade, principalmente numa das regiões que mais está exigindo apoio das políticas públicas, o Grupo de Trabalho considera que o cooperativismo deve continuar a ser utilizado como instrumento de políticas públicas.

Crédito ao Cafeicultor Brasileiro